Euselia Paveglio Vieira (UNIJUI) – [email protected]

Viviane Da Rosa Friedrich (UNIJUÌ) – [email protected]

Roselaine Filipin (UNIJUI) – [email protected]

Suzete Antonieta Lizote (UNIVALI) – [email protected]

Miguel Angel Verdinelli (UNIVALI) – [email protected]

Lauri Basso (Unijui) – [email protected]

Resumo:

As evoluções constantes do ambiente em que as organizações estão imersas exige uma gestão qualificada, com informações adequadas que embasem a tomada de decisão. No segmento hospitalar torna-se indispensável alinhar o controle contínuo do crescimento dos custos para poder manter uma prestação de serviço de qualidade. Visando suprir as necessidades informacionais do hospital, o objetivo do estudo foi propor uma gestão integrada dos custos, analisando como objeto de estudo o Centro de Diagnóstico por Imagem. Para tanto, com base nos modelos de custos aplicados à área hospitalar mapearam-se as atividades, por meio de pesquisa aplicada, descritiva, com abordagem qualitativa. Os resultados demonstram que, para ter um modelo alinhado ao já existente no hospital, o melhor é o custeio ABC, considerando que as informações contábeis sejam integradas com o software responsável pelo suporte à gestão de custos. O modelo proposto contempla a abertura dos custos indiretos em

fixos e variáveis, juntamente com direcionadores específicos para cada custo, assim como sua automatização, o que permitiria seu uso no gerenciamento das unidades de negócios, bem como na elaboração do orçamento e precificação dos serviços.

Palavras-chave: Contabilidade de Custos. Gestão hospitalar. Tomada de decisão

Área temática: Custos como ferramenta para o planejamento, controle e apoio a decisões

1 Introdução

O mercado de assistência à saúde vem passando por escassez de recursos e aumento dos custos. Isto, por sua vez, encontra-se alinhado às necessidades de atualização tecnológica e à redução dos valores pagos pelos serviços prestados, o que se torna um paradoxo preocupante e desafiador para os gestores dessas organizações. Nesse contexto, parte do processo de gestão está diretamente ligado aos custos, que devem ser diminuídos ou estabilizados, mas sem os serviços perder qualidade. Para que isso seja possível, necessita-se de bons métodos de gestão e gerenciamento das atividades, fazendo com que as decisões tomadas possam proporcionar os melhores resultados (LOPES; STADNICKT, 2013; SANTOS; MARTINS; LEAL, 2013; MARTINS; PORTULHAK; VOESE, 2015).

Com a finalidade de dispor na área da saúde de uma prestação de serviços de qualidade e que atinja um bom nível de eficiência e de desempenho econômico financeiro é necessário utilizar informações tempestivas e confiáveis, aprimorando os controles das informações gerenciais. Dentre elas, a gestão de custos atrelada às informações geradas pela contabilidade, assume papel de destaque no processo da gestão de informação (BORGERT; ALVES; SCHULTZ, 2010; SOUZA et al., 2012; LEONCINE; BORNIA; ABBAS, 2013).

Associado com serviços, Martins (2002) apresentou um modelo de resultado baseado na comparação de custo e receita, Beuren; Schlindwein (2008), no caso de um hospital, demonstraram que a aplicação do custeio por absorção aliado ao sistema RKW para a geração de informações gerenciais é um importante instrumento de gestão que exibe uma precisão aceitável. Borgert, Alves; Schultz (2010) ao pesquisar os motivos que dificultaram o processo de implementação de um sistema de gestão de custos em um hospital público do Rio Grande do Sul, identificaram que os principais fatores foram: falta de planejamento do projeto; falta de conhecimento para utilizar as informações; divisão existente entre a área da saúde e a administrativa; resistência cultural; falta de treinamento; estrutura administrativa; inexistência de protocolos; não participação da direção; treinamento por consultores; e, utilização de

software.

No estudo de Souza et al. (2012), desenvolvido no setor de engenharia clínica de um

hospital de Belo Horizonte/MG, foram identificadas e modeladas as atividades derivadas da aplicação do sistema de custeio ABC como ferramenta de gestão. Já a pesquisa de Nganga et al. (2013) apresenta os principais métodos de custeio, comparando-os entre si e identificando os pontos positivos e negativos caso sejam adotados na gestão hospitalar.

Embasado nesses antecedentes e buscando contribuir com a temática, o objetivo desta pesquisa foi a proposição de um modelo de custos integrado com a contabilidade. Para tanto, trabalhou-se com o setor de diagnóstico e imagem em um hospital da região Noroeste do Estado do RS.

Naquela instituição ainda não se dispõe de um sistema integrado de custeio e contabilidade, gerando muitos processos manuais e retrabalhos, o que justifica este estudo.

Portanto, buscaram-se modelos de custos adequados para esta atividade e se realizou uma avaliação dos métodos já utilizados nos estabelecimentos de saúde. Após da sua análise e de confrontá-los, estruturou se um modelo de custos com foco no uso das informações para suporte à gestão considerado ideal para o ambiente hospitalar. Desta maneira se procurou contribuir tanto de modo teórico quanto prático.

O presente artigo encontra-se estruturado em seis seções, iniciando com a presente introdução. A segunda seção apresenta o marco teórico do artigo, e na seguinte se abordam os procedimentos metodológicos. Na seção quarta apresentam-se os resultados e feita sua discussão, e na sequência expõe-se a conclusão. Por fim, se disponibilizam as referências citadas.

2 – A Contabilidade e a Contabilidade de Custos

A contabilidade vai além de meros registros é um instrumento básico e indispensável à gestão nesta nova fase que é a Contabilidade Gerencial. Além da busca de informações técnicas, também visa dar respostas a partir dos dados tanto aos membros internos quanto externos da organização. Demonstra-se, assim a capacidade de inovação e aprimoramento desta ciência ao longo dos anos (HENDRIKSEN; VAN BREDA, 1999; BASSO, 2011; CREPALDI, 2012).

Com o passar dos anos o mercado foi se tornando cada vez mais competitivo em todos os segmentos, obrigando às organizações a dispor de diferentes e melhores informações contábeis gerenciais. Em consequência a contabilidade de custos deixou de ser meramente operacional para assumir uma função estratégica, passando a ser encarada como uma eficiente ferramenta gerencial (LEONE, 2000; CHING, 2010). Conforme apontam Leone (2000) e Horgren et al (2004), em função da complexidade atual dos sistemas produtivos, as informações fornecidas pela contabilidade de custos auxilia à gestão empresarial no processo de tomada de decisão.

Todos os setores de atuação das organizações, indústria, comércio e serviços, são atendidos pela contabilidade de custos. Os serviços de assistência à saúde, além de um direito, são um recurso necessário à sociedade e, dentre os diversos tipos de organizações que os provêm os hospitais foram se aprimorando e hoje são descritos como grandes empresas sob o ponto de vista econômico, financeiro e social, com ativos, passivos, custos e receitas que somam vultosas quantias de dinheiro.

Para Martins (2002, p.18) os hospitais devem ser “administrados para gerarem serviços hospitalares resolutivos, qualitativos com o menor custo possível, para que se perpetuem e remunerem adequadamente os fatores de trabalho e o capital do acionista e da comunidade”. E com este enfoque do menor custo, sem perder em qualidade e resolutividade, é que atualmente os hospitais buscam uma gestão financeira equilibrada e saudável.

Consequentemente a gestão dos custos hospitalares é indispensável para o aperfeiçoamento dos seus controles e processos administrativos, pois diante da grande complexidade dessas organizações é necessário que o grupo gestor tenha as informações necessárias para que seus objetivos sejam concretizados (MARTINS, 2000; BEUREN; SCHLINDWEIN, 2008; BORGERT; ALVES; SCHULTZ, 2010; SOUZA et al., 2012; LEONCINE; BORNIA; ABBAS, 2013).

Os custos hospitalares devem ser classificados de maneira que se possa reconhecer sua relação com materiais e serviços utilizados. Essa relação é chamada de classificação natural, e é composta por: procedimentos médicos, com pacientes, com o período em que se aplicam, com departamentos e com planejamento e controle, entre outros (MARTINS, 2000). O processo de classificar os custos hospitalares começa com o agrupamento dos gastos de acordo com os elementos: Salários, materiais, serviços, depreciação, impostos, etc. Em um hospital, o custo total corresponde à soma de todos os gastos, incluindo os custos da produção médica e as despesas administrativas, financeiras, tributárias, comerciais e de pessoal.

Também é importante ressaltar, que para o período contábil, os pacientes que não receberam altas devem ser considerados dentro do custo da produção médica somente quando a mesma ocorrer, e que a soma desses custos com as despesas operacionais “correspondem ao custo de produzir e disponibilizar os serviços médicos do hospital para o mercado’’ (MARTINS, 2000, p. 24). Os custos hospitalares diretos são aqueles diretamente atribuídos a cada produto fabricado ou serviço prestado e não dependem de rateio, isto é, são perfeitamente mensuráveis, podendo ser alocados aos produtos/serviços de forma direta e objetiva. Segundo Wernke (2005, p.7), “[…] essa categoria abrange, então, todos os custos

efetuados exclusivamente com a fabricação do produto. Assim, não sendo produzida a unidade, esses gastos não ocorrem”.

Os custos hospitalares indiretos abrangem todos os itens em que ocorrem dificuldades para vinculá-los diretamente ao produto fabricado ou serviço prestado. Martins (2001, p.53) também enfatiza que dentro dos custos hospitalares indiretos estão incluídos os gastos com: energia elétrica, água, telefone, seguros, depreciação, manutenção, aluguéis/leasing, impostos, taxas e outros custos. A principal característica desse tipo de custo é que o mesmo varia conforme o volume de produção/serviço. Segundo Leone (2000, p.53), os custos variáveis podem ser definidos como: “aquele custo que varia como o volume de qualquer atividade que tenha sido escolhida como referência. Atende, ainda, para o fato de que “custo variável”, mas quando considerado como unitário do quantitativo da base de volume, ele é fixo”.

Dentro do aspecto hospitalar, Martins (2000, p.25) ainda ressalta que os custos hospitalares variáveis, são aqueles que variam na mesma proporção do volume de produção médica (pacientes atendidos e com alta no período). Suas características fundamentais incluem: ser variáveis no total consumido no período; fixos unitariamente; e, suas variações é responsabilidade do serviço de enfermagem, médicos e medicamentos.

Os métodos de custeio definem como deve ocorrer a mensuração para apuração dos custos dos produtos. Ou seja, segundo Padoveze (2011, p. 337) é o “processo de identificar o custo unitário de um produto ou serviço ou de todos os produtos e serviços de uma empresa”.

A escolha do método mais apropriado envolve um elevado componente de risco, visto que, qualquer equívoco na seleção do critério a ser utilizado pode ocasionar desvios significativos no resultado final da empresa. Assim sendo, é suma importância que os gestores tenham amplo conhecimento sobre o assunto para poder aplicar o que seja mais apropriado.

O custeio ABC é uma metodologia que visa reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos. Segundo Perez (1999) com esse método se controla a alocação dos custos dos processos e atividades. Contudo, apesar de ser um dos melhores sistemas para tomada de decisão apresenta algumas limitações. Mas, o que faz a diferença é a mensuração do valor de cada atividade realizada pela organização, alocando os custos dos recursos diretamente ao produto. Além disso, o sistema ABC possibilita gerar relatórios por atividades de diferentes maneiras (SOUZA et al., 2012).

Conforme Padoveze (2011, p.341) o método busca aperfeiçoar o “custeamento dos produtos através de mensurações corretas dos custos fixos indiretos, em cima das atividades geradoras desses custos, para acumulação diferenciada dos diversos produtos da empresa”.

Constata-se que este sistema foi desenvolvido com o intuito de facilitar a análise estratégica dos custos, relaciona-os com as atividades que mais impactam no dispêndio de recursos de uma empresa.

Ching (2010) apresenta duas vantagens para o custeio ABC: 1º demonstra o consumo de recursos com maior precisão em termos de tratamento; e, 2º identifica o consumo desses recursos por objeto de custo. O autor ainda ressalta que por meio desse sistema os administradores financeiros conseguem identificar procedimentos ou atividades que não são viáveis economicamente, pois sua utilidade não se limita só ao custeio de produtos, mas sim para fins gerenciais e estratégicos dentro da empresa.

Destaca-se também que para realizar a devida alocação dos custos e das despesas indiretas às atividades, esse critério utiliza as mesmas bases de rateio que os outros métodos de custeamento, pois todos têm a mesma natureza, sendo que elas devem retratar o uso que as atividades e os centros de responsabilidades fazem dos recursos indiretos. Profissionais que trabalham com o sistema ABC comentam que as bases para proceder à alocação e as atividades que consumiram os recursos são denominadas de “direcionadores de recursos”.

Assim, esse critério se diferencia dos demais pela análise minuciosa das operações, fazendo com que as limitações tenham maior importância (LEONE, 2000).

O método de custeio por absorção é legalmente aceito no Brasil e por isso é adotado pela contabilidade financeira, pois o mesmo é válido tanto para fins fiscais como para a apuração de resultado da empresa. Ele está de acordo com os princípios contábeis, principalmente no que tange ao regime de competência dos fatos contábeis. Para Ching (2010) o custeio por absorção se caracteriza pela apropriação de todos os custos de produção aos bens produzidos ou serviços prestados. Os custos são classificados em diretos e indiretos.

Os custos diretos, já explicados antes, são identificados diretamente aos produtos ou serviços. Por sua vez, os custos indiretos só podem ser apropriados de forma indireta, mediante bases de apropriação arbitrárias, critérios de rateio, previsão de comportamento de custos, estimativas, etc.

O custeio variável ou direto é um sistema que só coleta os custos e despesas diretamente relacionadas aos produtos, ou seja, nele os custos fixos indiretos não são alocados aos produtos e são relacionados como despesa do período. De acordo com Padoveze (2011) o fundamento do custeamento direto é identificar a ligação direta entre os gastos e os objetos de custos (normalmente produtos e serviços). Para este fundamento, não é importante se é variável ou fixo, bastando apenas a ligação direta. O mais importante é o conceito de custeamento direto, que, além de incorporar o conceito de custos variáveis, permite uma gestão focada nas diversas atividades, divisões e produtos da empresa, tornando desnecessário o procedimento de rateios.

3 Metodologia do Estudo

O estudo se propôs estruturar um modelo de custos e, a partir do mesmo, avaliar as contribuições gerenciais das atividades, proporcionando informações tempestivas e confiáveis aos gestores a fim de dar subsidio a tomada de decisão. O trabalho realizou-se no setor de diagnóstico e imagem de um hospital localizado em uma cidade da região Noroeste do estado do Rio Grande do Sul.

Por sua finalidade a pesquisa foi aplicada, pois se avaliou um caso real e concreto que, segundo Silva; Menezes (2005, p. 20) “objetiva gerar conhecimentos para aplicação prática e dirigidos à solução de problemas específicos, envolve verdades e interesses locais”. Quanto a sua natureza caracteriza-se como descritiva, que para Gil (2010, p. 27) “[…] têm como objetivo a descrição das características de determinada população”. Pela sua abordagem o estudo foi qualitativo, que conforme Diehl; Tatim (2004) possibilita descrever a complexidade de determinado problema e a interação de certas variáveis.

Para desenvolver este estudo de caso, que de acordo cm Gil (1999, p. 73) constitui o “estudo profundo e exaustivo de um ou de poucos objetos”, buscou-se subsídio na pesquisa documental. Por meio dela, segundo explicam Beuren et al. (2004, p. 89) pode-se utilizar “materiais que ainda não receberam um tratamento analítico ou que podem ser reelaborados de acordo com os objetivos da pesquisa”. Neste sentido, podem-se citar como exemplos o uso de relatórios de diretorias, atas de reuniões, manuais de procedimentos, balanços patrimoniais.

Ainda na perspectiva de Silva; Menezes (2005, p. 21) “quando a pesquisa envolve a interrogação direta das pessoas cujo comportamento se deseja conhecer”, pode-se classificar como levantamento. Neste tipo de abordagem apresentam-se muitas vantagens, entre elas o conhecimento direto da realidade e a possibilidade de quantificação dos dados.

A coleta de dados foi realizada usando a técnica de observação de forma sistemática e por meio de entrevistas não estruturadas, ou seja, sem rigidez de roteiro o que permite explorar mais amplamente algumas questões pertinentes a pesquisa (SILVA; MENEZES, 2005). As entrevistas foram feitas com o responsável pelo setor de custos e qualidade e com o contador do hospital.

4 Resultados e discussões

O organograma corporativo do Hospital é composto de sua diretoria executiva e as assessorias, que respondem diretamente a cinco diretorias, o Núcleo Gerencial o Grupo Operacional, os quais colocam em prática os processos que compõe as atividades do meio corporativo, ou seja, as áreas de operação. Essa área de operação é composta por 20 setores corporativos mais os setores da estrutura hospitalar. No organograma hospitalar, consta o desdobramento da estrutura setorial hospitalar, existe de uma Diretoria Executiva, seguida do Diretor Geral do Hospital, os quais formam o colegiado diretivo.

Baseado na estrutura operacional hierárquica, visando compreender o objetivo de sua importância no atual sistema de trabalho, desdobrou-se em atividades da seguinte forma: administrativa, assistencial, de serviço e de apoio. Seguindo a mesma premissa, as atividades de serviços, que são aquelas que entregam algum tipo de produto a área assistencial, pode ser diferenciada nos seguintes setores: centro de diagnóstico por imagem, nutrição e dietoterápica, laboratório e agência transfusional, fisioterapia e centro de processamento de alimentos.

O setor escolhido como objeto de estudo foi o Centro de Diagnóstico por Imagem, denominado CDI, onde se realizam os exames radiológicos e endoscópicos. Escolheu-se trabalhar com esse setor em vista que possui uma estrutura técnica completa em relação aos custos. Ou seja, sua estrutura econômico-financeira permite efetuar simulações, o que facilita as futuras aplicações nos demais setores do hospital.

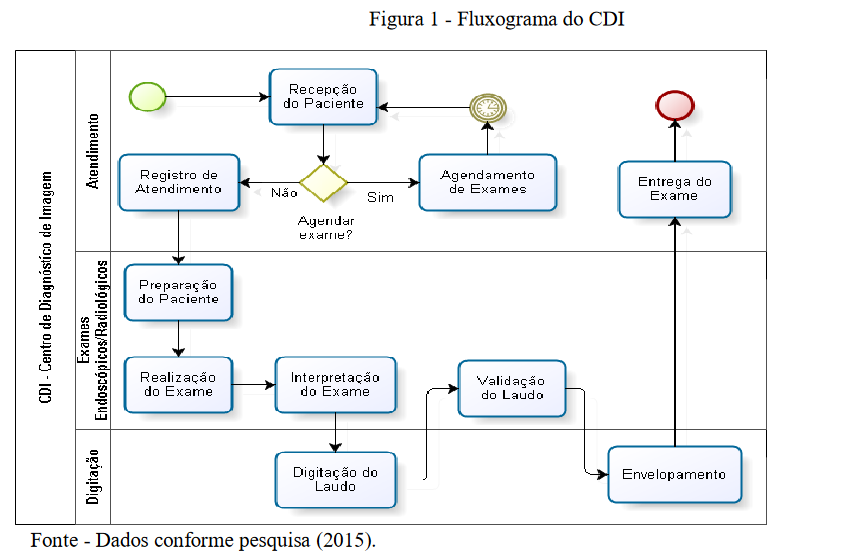

Inicialmente analisaram-se em detalhe as atividades do CDI para que se possa entender seu funcionamento. Ele possui três áreas internas que são: atendimento, exames endoscópico-radiológicos e de digitação. As mesmas se podem classificar como de apoio e de serviços, assim, o atendimento e a digitação são áreas de apoio e a área de exames endoscópico-radiológicos é de serviços, conforme se expõe na Figura 1.

Mapeando tecnicamente o procedimento de elaboração dos custos na área hospitalar, verificou-se que atualmente o CDI utiliza o método de custeio por absorção. Nessa metodologia todos os custos precisam ser alocados aos serviços da seguinte forma: os custos diretos são aqueles que podem ser diretamente identificados, e os indiretos são alocados por meio de critérios de apropriação, bem como as unidades de apoio que são alocadas através de seus direcionadores.

Após a aplicação do método de absorção para a alocação dos custos, se pratica o sistema ABC como forma de direcionar os recursos às atividades e estas serem direcionadas aos objetos de custos. Utiliza-se o sistema ABC, porque este comparado aos demais sistemas de custeio traz muitos benefícios no que tange a tomada de decisão, sendo esse o mais adequado para a gestão financeira dos hospitais (SOUZA, 2013).

Para realizar a apuração dos custos o hospital faz uso dos centros de responsabilidade por meio do conceito de centros de custos, os quais servem para acumulação das informações contábeis. O hospital utiliza de sua estrutura hierárquica para estruturar os centros de custos, seguindo a configuração de responsabilidade da hierarquia. Dentro do CDI a prática de custos, ocorre se desdobrando entre centros de custos que agregam valor, compostos pelos serviços que prestam assistência direta ao paciente, e centros de custos que não agregam valor, que são também chamados de auxiliares.

Na estrutura do CDI existem oito centros de custos: tomografia, raios-x, mamografia, ultrassonografia, exames endoscópicos, recepção, sala de interpretação/laudos e estar técnicos/médicos. Os cinco primeiros agregam valor enquanto que os outros três não agregam. Os centros que agregam valor absorvem todos os custos dos que não agregam valor, incluindo os setores administrativos.

Como mencionado, os centros de custos são base para acumulação das informações contábeis no que concerne aos recursos utilizados em cada setor. Essa informação é muito válida no momento da apuração dos custos, ou seja, é por meio desses dados fornecidos pela contabilidade e separados por centros de custos que o setor de custos do hospital em estudo inicia seu processo de preparação dos documentos para posterior apuração. Vale ressaltar que essas informações são disponibilizadas via planilhas de Excel®, que conforme as entrevistas com o responsável pelo setor de custos do Hospital, o atual software de custos é totalmente manual, ou seja, todas as informações precisam ser digitadas todos os meses.

Dentro da etapa de preparação dos documentos, o setor de custos consegue extrair algumas informações diretas do sistema de gestão hospitalar. As demais são recebidas em planilhas Excel contendo as estatísticas dos setores, informações estas que são utilizadas para realizar o rateio dos setores auxiliares/apoio ou atividades que não agregam valor aos centros que sim agregam. Assim, após receber todas as informações vindas dos outros setores e realizar a preparação dos documentos, inicia-se o lançamento desses dados relativos aos custos diretos e indiretos, bem como, os percentuais relativos aos rateios dos custos indiretos e aos setores auxiliares/apoio. Depois do lançamento de todas essas informações no sistema, o mesmo inicia o processo de cálculo dos custos de todos os setores, sendo um deles o CDI, estratificado pelos centros de custos, como já explicado.

Assim, seguindo os custos diretos apresentados anteriormente, verificou-se que no setor em estudo os únicos custos diretos que necessitam de direcionadores são os serviços de terceiros: médicos radiologistas, técnicos radiologistas e serviços médicos. Esses serviços compreendem os contratos terceirizados de apoio à prestação de serviço ao paciente oferecido pelo CDI.

O direcionador desse custo é baseado no número de atendimentos pelo tipo de exame, ou seja, obtém-se por meio da planilha Excel vinda da contabilidade o valor total dos custos com os serviços terceirizados e, uma vez que este é utilizado em mais de um centro de custo que agregam valor, o mesmo é apropriado aos setores que fazem uso desse gastos por meio do] número de atendimento realizado em cada setor que consumiu este recurso. A fórmula utilizada é: (Custo Total dos Médicos e Técnicos Radiologistas / Quantidade Total de Atendimentos) * Número de Atendimento de cada Centro de Custos.

Os serviços médicos compreendem a assistência médica prestada no CDI por meio da realização de exames e/ou interpretação dos laudos. Portanto o direcionador é baseado na quantidade de coeficiente de honorários – CH, ou seja, com o valor total de serviços médicos utilizados no CDI, segundo a informação que é extraída da planilha vinda da contabilidade, o setor de custos realiza a alocação desse valor aos centros de custos que utilizam esses recursos, isto é, a algum dos centros de custos que agregam valor: tomografia, raios-x, mamografia, ultrassonografia e exames endoscópicos. Sintetizando a fórmula utilizada é a seguinte: (Custo Total dos Serviços Médicos / Quantidade Total dos CHs) * Quantidade de CHs de cada Centro de Custos.

A etapa de apuração dos custos, outra parte de informações que é contemplada dentro do software utilizado pelo hospital são os custos indiretos, os quais também são provenientes da planilha Excel vinda da contabilidade, porém, no programa de cômputo de custos, deve-se lançar a porcentagem que cada setor consumiu e o valor de cada custo indireto. Após serem encontradas as porcentagens que cada setor utiliza, baseado nos métodos de rateios já relatados, realiza-se então o lançamento das mesmas no software de custos, bem como os valores totais dos custos indiretos. Desse modo, pelo processamento dos dados, se aloca o valor de cada custo indireto aos setores que pertencem usando a porcentagem calculada via planilha Excel.

Outro fator determinante para a apuração dos custos do setor do CDI é a alocação dos custos dos setores cujos serviços não são especificamente voltados às atividades-fim, isto é, as áreas auxiliares e administrativas, as quais fornecem apoio aos setores que agregam valor.

Para tanto, foi estruturado um direcionador em cada setor, sendo que, no atual processo realizado pelo hospital é indispensável que cada área encaminhe ao setor de custos sua planilha com as estatísticas para que assim, os custos possam ser atribuídos sob o ponto de vista de seus direcionadores da maneira mais correta possível. Alguns dos direcionadores conseguem serem facilmente extraídos do sistema de gestão, já outros dependem das estatísticas que os setores encaminham.

Como mencionado, se faz uso de um direcionador de custo para cada setor de apoio, e estes são definidos com base na pertinência da informação, é dizer, que o mesmo seja composto tendo em vista se obter o custo real de cada centro de custo que agregam valor.

Desta forma, os direcionadores utilizados atualmente vão ao encontro do que Ching (2010, p.8) aponta no sentido de que “a contabilidade de custos deve considerar como a medida se relaciona com a quantidade da atividade realizada e a conveniência de coletar tal informação”.

De maneira sumária pode-se dizer que as estatísticas dos setores, bem como os direcionadores, são informadas mensalmente no software, realizando a alocação dos valores por meio da porcentagem de centro de custo que agrega valor e assim obtendo o valor do custo de cada unidade de apoio. Após ser realizado esse processo de informar os direcionadores no sistema, o mesmo aloca esses custos aos centros de custos que agregam valor.

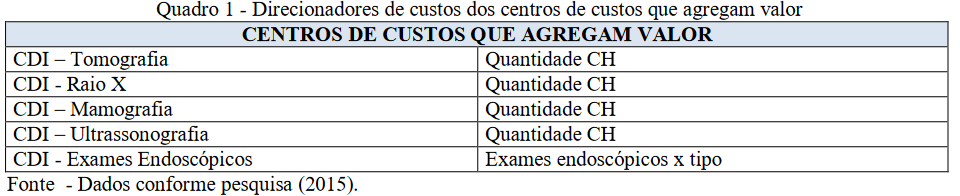

Terminada a apuração dos custos, consegue-se obter um relatório que demonstra o total dos custos diretos, indiretos e os centros de custos auxiliares/administrativos. Esse valor resultante da soma de todos os custos é dividido pelos direcionadores que são demonstrados no Quadro 1, sendo assim possível obter o valor unitário de cada exame e, por sua vez, possibilitando chegar ao valor de cada centro que agrega valor, pois os centros de custos que não agregam são alocados a esses.

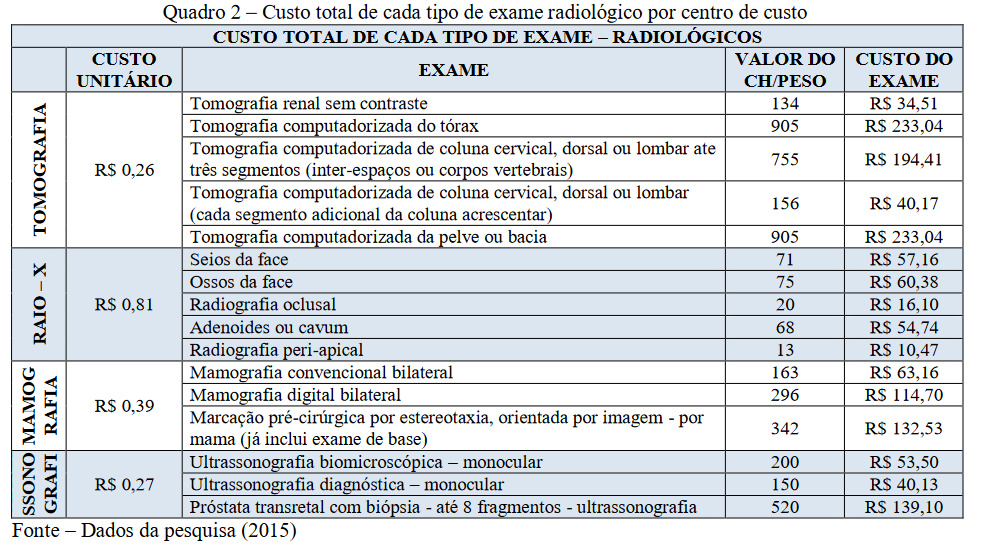

Para se obter o valor por exame de cada centro de custo é necessário utilizar o valor unitário adquirido nos relatórios do software. Esse valor é formado pelos custos diretos, mais os custos indiretos e os rateios recebidos, divididos pela quantidade de CHs (coeficiente de honorários médicos), conforme Quadro 2.

Esse custo unitário obtido em cada centro de custos que agregam valor deve ser multiplicado pelo valor do CHs de cada exame, para que assim, possa se obter o custo unitário de cada exame.

4.1 Proposição de um modelo de custos integrado com a contabilidade

Apresenta-se um modelo desenvolvido para que o sistema de custos possa ser integrado com a contabilidade. O mesmo busca estabelecer um processo ideal desde a automatização na captura das informações pertinentes para a apuração de custos, até a sua utilização na precificação dos serviços, bem como, no gerenciamento das unidades de negócios com base no acompanhamento, controle e utilização das informações na gestão dos custos.

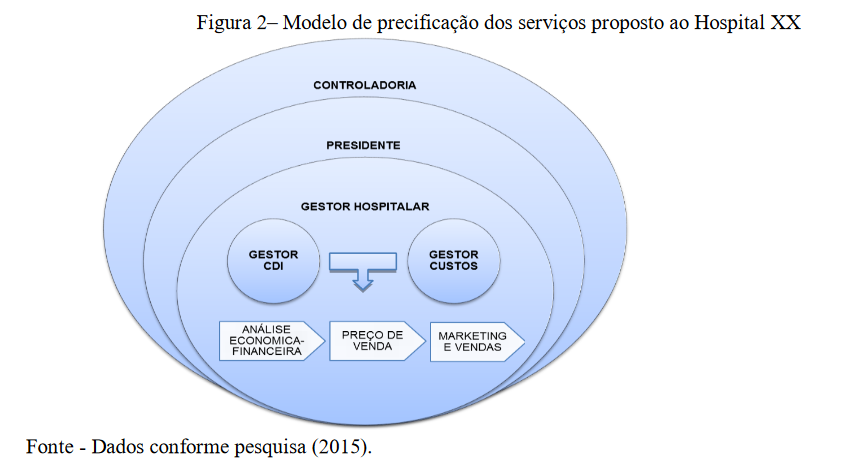

O modelo proposto traz a controladoria como ator principal nesse processo de precificação, com a responsabilidade de realizar juntamente com o Gestor de Custos e o Gestor do CDI uma análise econômica e financeira através dos custos, visando obter a definição do preço dos serviços para posterior composição do preço de venda a ser comercializado pela área de marketing e vendas. Todo este processo acompanhado e validado pelos gestores da empresa, sendo neste caso, o Presidente e o Gestor Hospitalar.

Com o objetivo de sintetizar a proposição, apresenta-se a Figura 2 contendo o modelo de precificação para o hospital. Nela observa-se a controladoria promovendo juntamente com o presidente e o gestor hospitalar a realização de uma análise de viabilidade dos serviços oferecidos pelo gestor de custos e o gestor do setor em estudo.

Objetivando um melhor desempenho do modelo de precificação proposto e maior segurança, confiabilidade e principalmente tempestividade das informações a serem trabalhadas na precificação, faz-se uma segunda proposição em relação ao atual processo de apuração dos custos. Como descrito o atual sistema de gestão de custos exige que todas as informações sejam fornecidas mensalmente e de forma manual, para que se possa fazer o cálculo. Para melhorar o processo, propõe-se que as informações vindas da contabilidade possam ser integradas ao sistema de gestão de custos no mesmo formato que ocorre hoje com integração da contabilidade e o sistema de gestão orçamentar. Também se reitera que o

sistema de custos deverá ser ligado ao sistema de gestão hospitalar para que possa obter automaticamente as informações das estatísticas dos setores.

Pela proposta, no momento que o setor contábil terminar o seu fechamento mensal, o setor de custos já poderá importar as informações sem ter que digitalizar a partir da planilha Excel. Também será possível separar o que forem custo direto do indireto e, através da integração com o sistema de gestão hospitalar, será possível que as estatísticas dos setores sejam compiladas automaticamente evitando o retrabalho.

No intuito de garantir que as informações estejam sempre disponíveis para qualquer tomada de decisão o processo precisa de acompanhamento mensal e controle das informações.

Ainda, para que a análise não fique comprometida, ao sofrer influência de quem participa do processo de apuração dos custos, é importante que esta etapa seja realizada por agentes de fora da rotina. Então, em correspondência com o modelo proposto, sugere-se que seja executada por um responsável do setor da controladoria.

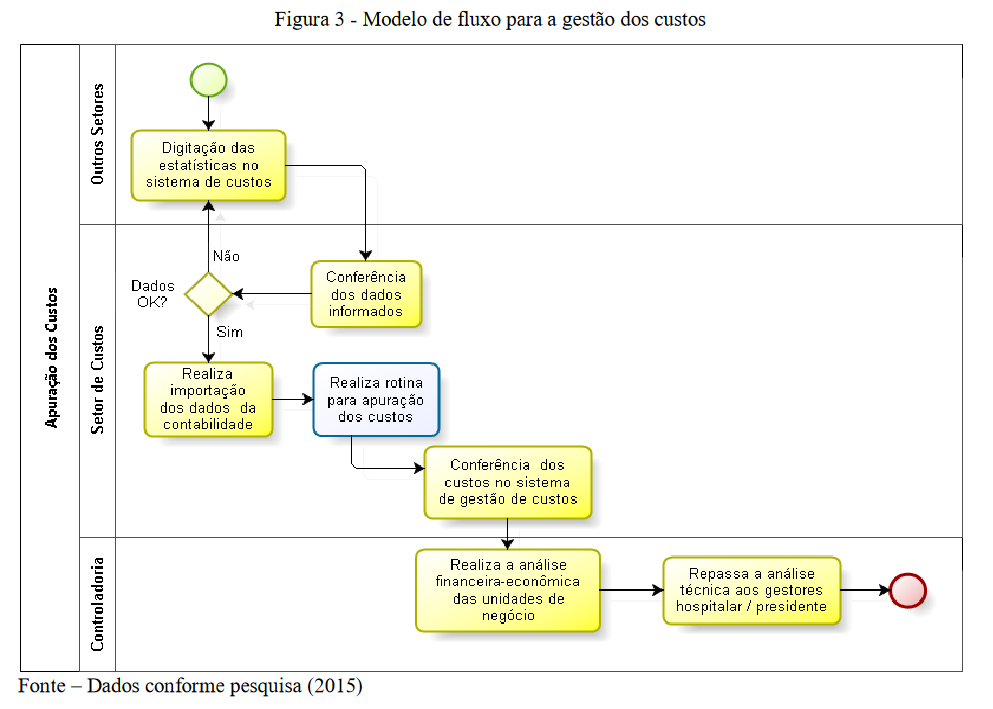

Na Figura 3 exibe-se o fluxo da apuração dos custos de acordo com o modelo proposto. Pode-se observar na figura que foi incluído o setor da controladoria, que agregará com suas atividades a análise financeira – econômica das unidades de negócios, bem como a função de repassar essas informações as esferas superiores para que embasem suas decisões em dados tempestivos e detalhados.

A partir da perspectiva de gestão de custos, conforme o proposto de que as informações sejam utilizadas no gerenciamento das unidades de negócio, também se sugere que elas possam ser usadas na elaboração do orçamento. Seja para cada centro que agrega valor como para o hospital como um todo e, assim, que não seja apenas realizada uma estimativa com base nas receitas projetadas, como ocorre atualmente.

A projeção dos custos teria como base os custos assistenciais dos clientes que são atendidos no hospital, podendo ser realizado um acompanhamento pelo custo de cada procedimento/exame, dentro de cada convênio atendido. Para isso, empregar-se-ia a análise dos dados referentes aos anos anteriores, projetando um acréscimo do custo de medicamentos e honorários médicos. Dessa maneira, seria possível formar o custo de cada centro que agrega valor por convênio e, tudo isso, comporia o orçamento do hospital, possibilitando chegar ao resultado final de quanto custa cada convênio.

O modelo proposto possibilita realizar uma avaliação detalhada de cada centro que agrega valor ao hospital e verificar quais dessas unidades de negócios proporcionam melhores resultados. Assim sendo, pode-se realizar uma análise econômico-financeira utilizando essas informações como base para a tomada de decisão no que tange a alavancar financeiramente o negócio ou, em casos de margens negativas, verificar soluções para que esta possa ser revertida, ou até mesmo buscar a terceirização desse serviço visando obter bons resultados financeiros para o negócio.

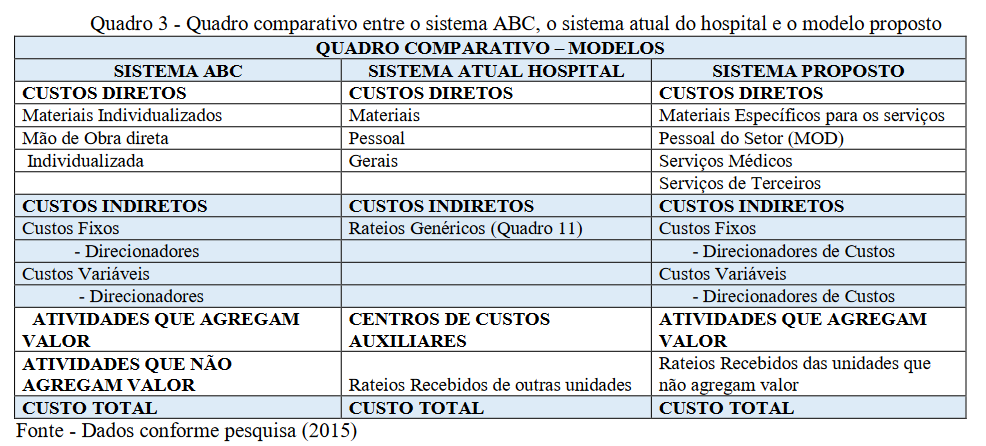

No Quadro 3 se apresenta a estrutura teórica do sistema ABC, a qual é classificada em custos diretos, indiretos, atividades que agregam valor e que não agregam. Neste contexto, os custos diretos são compostos pelos materiais e mão de obra, individualizados. No modelo atual utilizado pelo hospital, os custos diretos são divididos em: materiais, pessoal e custos gerais. Já nos indiretos se faz uso de rateios genéricos, não sendo divididos em custos fixos e variáveis, conforme preconizado pelo sistema ABC. Ainda dentro dos custos auxiliares são rateados nas demais unidades.

No modelo proposto os custos diretos estão divididos em materiais específicos aos serviços, pessoal do setor que é a mão de obra direta, serviços médicos e de terceiros. Já dentro dos custos indiretos propõe-se que os mesmos sejam divididos em fixos e variáveis e que seus direcionadores sejam mais específicos buscando uma maior precisão na sua apuração. Depois se alocam os custos das atividades que não agregam valor, que são os centros de custos auxiliares, nas atividades que agregam valor, que recebem essa alocação por meio de rateios.

5 Considerações finais

O objetivo deste trabalho foi elaborar uma proposição de um modelo de custos que pudesse ser integrado com a contabilidade e atendesse as necessidades informacionais de um hospital. Procurou-se criar um modelo que contribuísse para a tomada de decisão dos gestores ao considerar que a qualidade dos serviços prestados nas instituições hospitalares necessita estar fortemente vinculada à gestão dos custos, pois se eles não forem observados e controlados a própria gestão hospitalar fica comprometida.

Para realizar a pesquisa fez-se inicialmente o levantamento da rotina atual de elaboração dos custos no hospital estudado, a fim de entender seus métodos e sistema utilizados. Selecionou-se o centro de diagnóstico por imagem como o setor mais adequado para mapear o processo, desde a apuração dos custos até a utilização das informações na tomada de decisão. Após análise dos dados levantados e com base na teoria e experiência nesta área de trabalho se gerou a proposta, que inclui a automatização dos dados utilizados na apuração dos custos, baseado no acompanhamento, controle e gestão das atividades.

Na atualidade o hospital em questão realiza a apuração de custos com base no método absorção e sistema ABC, o qual faz uso de direcionadores de custos para alocar tanto os relacionados aos serviços médicos e de terceiros bem como seus custos indiretos, porém esses calculados de forma genérica, e também alocando os custos das atividades auxiliares aos centos de custos que não agregam valor. Diante dessas informações, percebeu-se uma oportunidade para melhorar o atual processo com vista à gestão integrada do negócio. Sendo assim, foi proposto um modelo de precificação de serviços, buscando demonstrar a importância das informações de custos como parâmetro na precificação dos serviços, trazendo como proposta que o setor da controladoria, juntamente com os gestores de custos e do centro

de diagnóstico por imagem possam realizar uma análise econômica financeira do setor a partir dos custos, e então chegar a composição do preço de venda a ser comercializado.

Para conseguir atingir a proposta torna-se necessário que o fluxo de apuração de custos seja automatizado, uma vez que atualmente as informações contábeis não são integradas com o sistema de custos. Desse modo é possível dispor de informações tempestivas e confiáveis já que elas estão diretamente integradas com os dados contábeis. Paralelamente verifica-se a possibilidade das informações serem utilizadas no gerenciamento das unidades de negócio e também usar o modelo como base para a elaboração do orçamento, ferramenta esta indispensável para uma boa gestão hospitalar.

A análise do quadro comparativo entre o sistema ABC, o que utiliza atualmente o hospital e o modelo proposto, que prevê que os custos indiretos sejam abertos em fixos e variáveis, elaborando direcionadores mais específicos para a apuração desses custos, possibilita a avaliação da proposta, que se considera mais útil para o gerenciamento das unidades de negócios. Destaca-se ainda no trabalho a importância de uma gestão dos custos como embasamento da precificação e para o acompanhamento, controle e utilização das informações de custos, as quais são de importância na gestão de um negócio, principalmente no que tange a área hospitalar.

Finalmente, sugere-se que sejam efetuados novos estudos na área hospitalar, considerando os sistemas de custeio de precificação que utilizam e comparando-os com o modelo proposto.

Referências

BASSO, I.P. Contabilidade geral básica. 4. ed. rev. Ijuí: Editora Unijuí, 2005. 378p.

BEUREN, I.M. (org); LONGARAY, A. A; RAUPP, F.M.; SOUSA, M.A.B de; COLAUTO,

R.D.; PORTON, R.A.B. de Como elaborar trabalhos monográficos em contabilidade:

teoria e prática. São Paulo: Editora Atlas, 2004. 195p.

BEUREN, I. M.; SCHLINDWEIN, N. F. Uso do custeio por absorção e do Sistema RKW

para gerar informações gerenciais: um estudo de caso em hospital. ABCustos Associação

Brasileira de Custos. v. 3, n. 2, p. 24-47, maio/agosto. 2008. Disponível em:

http://www.unisinos.br/abcustos/_pdf/art.2%20Revista%20ABCustos.pdf Acessado em 06 de

Junho de 2014.

BORGERT, A. ALVES, V. R. SCHULTZ,C.A. Processo de implementação de um sistema de

gestão de custos em hospital público: um estudo das variáveis intervenientes. Revista

Contemporânea de Contabilidade, vol. 7, n. 14, Jul-Dez, 2010, pp. 97-119 Universidade

Federal de Santa Catarina. Santa Catarina. 2010. Disponível em:

http://www.redalyc.org/articulo.oa?id=76220573006> Acesso em: Ago. de 2015.

CHING, H. Y. Manual de custos de instituições de saúde: sistemas tradicionais de custos e

sistema de custeio baseado em atividades (ABC). 2. ed. São Paulo: Atlas, 2010. 243p.

CREPALDI, S. A. Contabilidade gerencial: teoria e prática. 6 ed. São Paulo: Atlas, 2012.

DIEHL, A.A; TATIM, D.C. Pesquisa em ciências sociais aplicadas: métodos e técnicas. São

Paulo: Pearson Prentice Hall, 2004. 168p.

GIL, A.C. Métodos e técnicas de pesquisa social. São Paulo: Editora Atlas, 1999. 206p.

HENDRIKSEN, E. S. VAN BREDA, M.F. Teoria da contabilidade. 5. ed. São Paulo: Atlas,

1999.

HORNGREN, C.T. et al. Contabilidade de custos: uma abordagem gerencial. v. 1. 11. ed.

São Paulo: Prentice Hall, 2004

LEONE, S. G. Curso de contabilidade de custos. 2. ed. São Paulo: Atlas, 2000. 457p.

LEONCINE, M.; BORNIA, A. C.; ABBAS, K. Sistemática para apuração de custos por

procedimento médico-hospitalar. Produção, v. 23, n. 3, p. 595-608. Disponível em:

http://dx.doi.org/10.1590/S0103-65132012005000093> Acesso em: Ago. de 2015.

LOPES, S. D.; STADNICKT, K. T. Gestão de custos hospitalares: os principais sistemas de

custos utilizados em instituições de saúde. Maiêutica-Gestão, v.1, n.1, 2013. Disponível em:

https://publicacao.uniasselvi.com.br/index.php/GESTAO/article/…/173 >Acesso em: Jul.

2014.

MARTINS, D. S. dos. Custos e orçamentos hospitalares. São Paulo: Atlas, 2000. 165p.

MARTINS, D. S. dos. Custeio hospitalar por atividade. São Paulo: Atlas, 2002. 170p.

MARTINS, E. Contabilidade de custos. 8. ed. São Paulo: Atlas, 2001. 388p.

MARTINS, F. V. Desenvolvimento de um modelo de resultados em serviços hospitalares

com base na comparação entre receitas e custos das atividades associadas aos serviços.

Florianópolis: Universidade Federal de Santa Catarina, 2002. 117p.

MARTINS, D. B.; PORTULHAK, H.; VOESE, S. B. Gestão de custos: um diagnóstico em

hospitais universitários federais. Revista de Administração Hospitalar e de Saúde v. 12. n.

Minas Gerais. 2015. 59-75p. Disponível em:

http://revistas.face.ufmg.br/index.php/rahis/index Acesso em: Ago. de 2015.

NGANGA ,C.; NASCIMENTO, S.; SÁ, F. F.; MARTINS, V. F.; CARMOS, C. R. S.;

JUNIOR, F. J. L. Sistemas tradicionais de custeio e sistema de custeio baseado em atividades:

uma comparação dos sistemas adotados na gestão hospitalar. Revista Científica Linkania

Master. v. 1. n. 6, p. 152-178 Disponível em: www.linkania.org Acesso em: Jul. 2014.

PADOVEZE, C.L. Controladoria estratégica e operacional. 2. ed. rev. e atual. São Paulo:

Cengage Learning, 2011. 493p.

SANTOS, M. E. dos.; MARTINS, V. F.; LEAL, E. A. Avaliação da gestão de custos nas

entidades hospitalares: um estudo na cidade de Uberlândia MG. Revista de Administração

Hospitalar, v.10, n.1, p. 3-17, 2013.

SILVA, E.L. da; MENEZES, E. M. Metodologia da pesquisa e elaboração de dissertação.

Florianópolis: UFSC, 2005. 139p.

SOUZA, A. A de.; Gestão financeira e de custos em hospitais. São Paulo: Atlas, 2013.

232p.

SOUZA, A. A.; OLIVEIRA, L. F.; SOUZA, A. D.; XAVIER, D. O; XAVIER, A. G. Custeio

baseado em atividades em hospitais: modelagem das atividades do setor de engenharia clínica.

Anais XIX Congresso Brasileiro de Custos – Bento Gonçalves, RS. 12 a 14 de novembro

de 2012.

SOUZA, M. A de; SCHNORR C; FERREIRA F. B. Análise das relações custo-volume-lucro

como instrumento gerencial: um estudo multicaso em indústrias de grande porte do Rio

Grande do Sul. Revista de Contabilidade e Organizações. v. 5, n. 12, p. 109-134, 2011.

Disponível em: http://www.redalyc.org/pdf/2352/235221531007.pdf. Acesso em: Maio de

2014.

WERNKE, R. Análise de custos e preços de venda: ênfase em aplicações e casos nacionais.

São Paulo: Saraiva, 2005. 206p.